湖北倍惠信息科技有限公司

湖北倍惠信息科技有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

开首:华泰睿想

咱们呈报的孝敬在于,系统性梳理了港股公路投资框架,在商场上较为稀缺。咱们改进性鉴戒信用盘问想路,以股息差视角分析港股公路的估值水平。面前,港股公路投资有三点蹙迫变化。资金面角度,好意思联储降息的激动将利好板块估值建设,当今板块股息率仍高于历史核心;中资长线机构南下加大建仓力度,板块南向合手仓比例已越过30%,边缘订价权在发生变化,中资要求的股息率或低于外资。基本面角度,公路为弱周期行业,财政彭胀亦故意好,这点常被投资者忽略。战略面角度,收费公路处置条例的矫正亦值得期待。

点击小要领稽察研报原文

核心不雅点

港股公路投资的新变化

国际降息开释流动性,天然成长股在第一阶段跑赢高股息,不外咱们合计红利仍具备杰出性价比。面前,港股公路投资有三点蹙迫变化。资金面角度,好意思联储降息的激动将利好板块估值建设,当今板块股息率仍高于历史核心;中资长线机构南下加大建仓力度,板块南向合手仓比例已越过30%,边缘订价权在发生变化,中资要求的股息率或低于外资。基本面角度,公路为弱周期行业,财政彭胀亦故意好,这点常被投资者忽略。战略面角度,收费公路处置条例的矫正亦值得期待。基于股息率排序、盈利成长性、估值彭胀后劲,咱们进行标的推选,具体请见研报原文。

国际降息或利好港股公路估值建设

好意思联储开启降息周期,红利仍具备杰出性价比。港股公路具有高股息特征,盈利与中国经济弱相关,而估值与好意思债利率挂钩。好意思债收益率下跌将裁汰国际机构的资金成本,进而裁汰其对港股股息率的要求。面前港股公路板块股息率TTM(7.0%)高于历史核心(2014-2023均值为6.1%)约90bp。面前好意思国联邦基金利率为4.75%-5%,短端利率过高是阻拦港股公路估值建设的主要原因,9月点阵图自大2026年末降息尽头或到2.9%。若好意思联储降息激动,港股公路估值有望向历史核心建设。

“资产荒”、AH价差驱动中资南下

23年于今“资产荒”加速演绎,红利股票赢得热捧。公路个股A/H溢价率达到50%-90%,大幅高于恒生AH溢价(HSAHP.HI)隐含的45%的溢价率。港股公路股息率大幅高于A股公路,眩惑中资南下加大建仓,板块南向合手仓比例从23年头的14.9%增多至本年10/22的31.9%。保障公司欠配高股息股票,险资或为蹙迫增量资金。板块边缘订价权在发生变化,这可能是商场知道不及之处。因中好意思利差倒挂,内资资金成本低于外资,内资对股息率的要求也更低。咱们基于股票与债券的股息差、AH股息差以及不同主体的税率,测算外资、中资对港股公路要求的合意股息率下限为6.0%、5.0%。

弱周期行业,财政彭胀亦故意好

公路经常被视为避险资产,投资者容易惨酷其周期特征。公路承担了多数巨额货品运输中长距离运输,矿建材料及水泥、煤炭及成品、金属矿石占公路货品盘活量近50%。地产和基建景气度影响公路货运总需求,企业盈利预期影响车辆行驶高速公路或免费国谈的旅途遴选。24年6月末,我国汽车保有量(主要为小客车)已较19年同期增长约38%,但1H24主线高速客车断面交通量仅较19年同期增长10%,或与出行意愿不及联系。地产、金融、财政畛域积极战略不绝出台后,或能通过房价稳(金钱预期)、服务稳(收入预期)状貌传导并耕作住户自驾出行意愿。

投资建议

以往“好地段”代表“好个股”的纰漏框架需要迭代,港股公路平均剩余收费期为10年,行业通过改扩建和收购来增多期限,再投资收益率尤为蹙迫。《收费公路处置条例》矫正一经纳入2024年《国务院立法筹画》,战略面也可能产生催化。

风险教导:出行意愿下跌、路网变化超预期、本钱开支超预期、收费措施下调、分成比例下调、收费公路处置条例矫正。

正文

投资摘记

好意思联储开启降息周期后,相对收益策略在此阶段更存眷成长股。不外,完全收益策略才是投资高股息股票的压舱石,追求的是高总酬劳和低波动的均衡,仍会合手续存眷红利股票。咱们呈报的孝敬在于,系统性梳理了港股公路投资框架,在商场上较为稀缺。

咱们改进性鉴戒信用盘问想路,以股息差视角分析港股公路的估值水平。

第一重股息差为股票vs 债券,将恒生高股息率指数股息率减去好意思国国债收益率得到差值,响应的是外资视角下港股高股息股票的估值眩惑力。

第二重股息差为公路板块vs港股举座,将港股公路板块股息率减去恒生高股息率指数股息率得到差值,响应的是公路板块估值相对大盘估值的折溢价,影响因素包括公路板块盈利景气度、牛/熊市里资金对避险资产的偏好各异等。

第三重股息差为公路个股vs公路板块,将港股公路个股股息率减去港股公路板块股息率得到差值,响应的是个股之间的估值折溢价,影响因素包括公司盈利和分成的富厚性及可合手续性、多元化业务风险、大小市值个股的流动性各异等。

核心不雅点

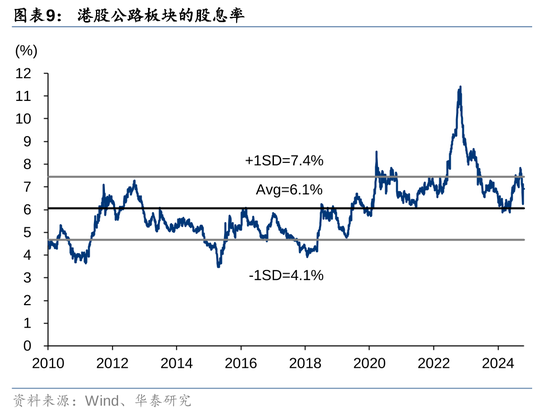

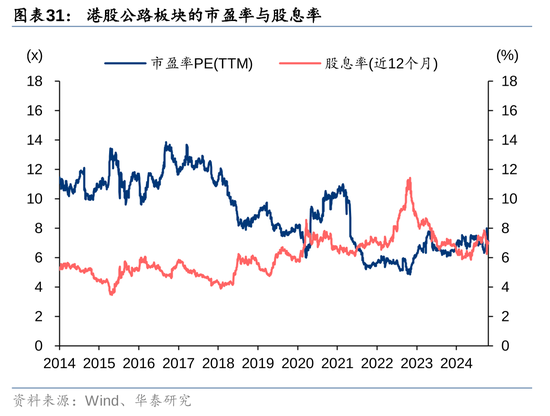

1、 港股公路具有高股息特征,估值与好意思债利率挂钩。面前港股公路板块股息率TTM(7.0%)高于历史核心(2014-2023均值为6.1%)约90bp。若好意思联储降息激动,港股公路估值有望向历史核心建设。

2、 港股公路估值较A股公路更有眩惑力。公路个股A/H溢价率达到50%-90%,大幅高于恒生AH溢价(HSAHP.HI)隐含的45%的溢价率。面前港股公路板块股息率TTM(7.0%)也大幅高于A股公路板块股息率TTM(4.0%)。

3、 港股公路板块南向合手仓占比已超30%,边缘订价权在发生变化。咱们测算面前外资、中资对港股公路要求的合意股息率下限为6.0%、5.0%,即中资招供更高的估值。若中资合手仓比例进一步上升,板块可能趋向于中资订价逻辑。

4、 公路盈利与中国经济弱相关,财政彭胀亦故意好。地产、金融、财政畛域积极战略不绝出台后,或能通过房价稳(金钱预期)、服务稳(收入预期)状貌提振住户自驾出行频次。地产和基建景气度影响公路货运总需求,积极的财政战略亦有望耕作货车流量。

5、 《收费公路处置条例》矫正一经纳入2024年《国务院立法筹画》,战略面或有催化。

6、 基于股息率排序、盈利成长性、估值彭胀后劲,咱们进行标的推选。

与商场不雅点不同之处

1、 资金面角度,中资长线南下大幅加仓港股公路,板块的边缘订价权在发生变化,这可能是外资为主商场知道不及之处。咱们长期袒护AH走运股票,对本钱面变化引起的估值逻辑转换有更详细与客不雅的知道。

2、 基本面角度,公路板块看成弱周期避险资产,投资者容易惨酷其周期特征。咱们合计财政彭胀战略也将产生利好,在第三章讲述了财政战略的传导逻辑。

3、 个股方面,以往“好地段”代表“好个股”的纰漏投资框架需要迭代。港股公路上市公司平均剩余收费期仅剩10年,需要通过改扩建和收购来获取特准策划期的增多,将来需要愈加深爱本钱开支与投资收益率。咱们对个股业务、资产、投资、分成、估值作念了珍爱梳理。

国际降息利好港股公路估值建设

国际降息开释流动性

好意思联储开启降息周期,引颈流动性开释。好意思联储9月FOMC会议(9.19)降息50bp,基准利率降至4.75%-5%。关于将来降息节拍,点阵图中位数自大,好意思联储2024年或将累计降息100bp、2025-2026年料再区分降息100bp和50bp,累计降息幅度达到250bp,降息尽头达到2.9%(华泰宏不雅团队《9月FOMC:联储以50bp开启降息周期》2024.9.19)。在港币挂钩好意思元的研究汇率轨制下,香港金管局随从下调基本利率50bp至5.25%。尽管好意思国经济动能超预期回暖,联储官员表态也举座偏鹰,鲍威尔示意若是经济数据稳健联储预期,11-12月会议将均降息25bp(华泰宏不雅团队《国庆假期国际动态:好意思元反弹,油价攀升》2024.10.7)。

港股看成离岸商场,对好意思元流动性较为明锐,同期受益于国内货币宽松与财政彭胀预期。9月19日至10月22日,恒生指数高涨16%。其中,利率明锐型成长板块涨幅居前,如港股恒生科技指数高涨28%。恒生高股息率指数高涨16%,过期于恒生科技指数涨幅,主因避险板块前期跌幅较小、高涨阶段弹性较弱。港股公路板块是典型的高股息板块,跑输相对收益、但有完全收益。

相对收益与完全收益策略好像有不同操作建议,但王人存眷板块估值还剩几许空间。完全收益策略追求高总酬劳和低波动,是投资高股息股票的主要策略。不雅察主要的估值主义,恒生高股息率指数的股息率与港股公路板块的股息率吻合度较高,基本面景气度的各异导致阶段性背离。咱们先对恒生高股息率指数进行估值分析,然后推导到港股公路板块。

港股股息率订价与好意思债挂钩

估值层面,港股高股息股票的股息率与好意思债利率正相关。好意思债收益率影响国际机构的资金成本,进而影响其对港股股息率的要求。2014-2023,恒生高股息率指数(HSHDYI)股息率核心为5.9%,1倍措施差高下限为4.7%~7.1%。恒生高股息率指数股息率与10年好意思债收益率的股息差核心为360bp,1倍措施差高下限为240bp~470bp。股息率减好意思债利率后的措施差(1.1%)低于股息率本身的措施差(1.2%),发挥股息率与好意思债利率正相关。

股息差核心并非一成不变。历史上,恒生高股息率指数的股息率与好意思债利率的股息差曾阶段性走阔,如2019年中好意思商业摩擦以及香港修例风云、2020年众人疫情导致基本面受损、2022年国内疫情王人曾导致风险溢价阶段性走阔。股息差曾经阶段性收窄,特出是中国在经济周期中比较好意思国更强时,如2016年下半年至2017年供给侧更始、棚改货币化推动经济企稳并使股息差阶段性收窄。

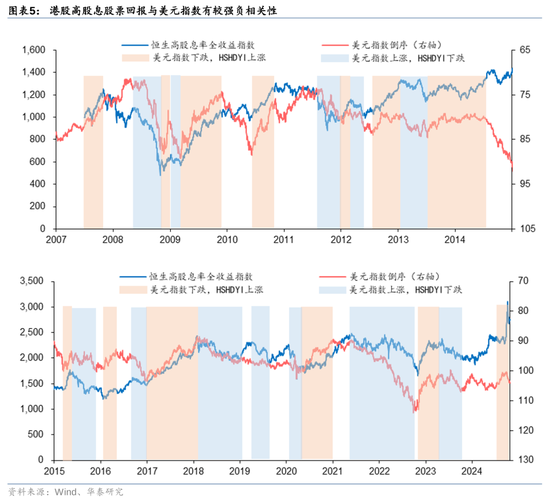

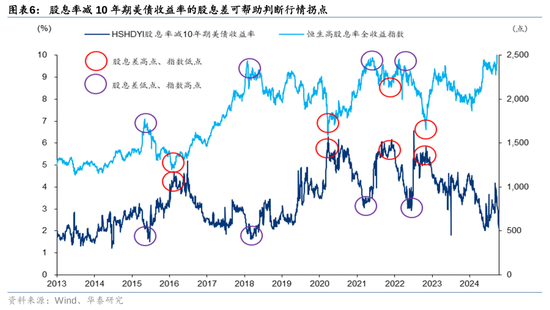

在研究汇率轨制下,恒生高股息率指数的历史酬劳与好意思元指数负相关,再勾通恒生高股息率指数的股息率与10年好意思债收益率的股息差位置,可援助判断行情拐点。股息差高点对应指数低点,股息差低点对应指数高点,即投资策略为股息差在高位时应该买入。

关于外资,几许股息率是合意的?

咱们合计,股息差是判断合意股息率的蹙迫主义,不错鉴戒信用分析想路盘问高股息股票。

研究降息尽头或到2.9%,股息差仍有眩惑力。7月起商场对好意思联储降息的预期升温,9月中商场见证降息周期开启,使好意思元指数自7月初的106下跌至9月下旬的100,此后又因好意思国经济动能改善数据而回升至10月下旬的104把握。面前,恒生高股息率指数股息率TTM(6.7%)减10年期好意思债收益率(4.2%)的股息差为250bp,已低于历史核心(2014-2023均值为360bp),商场已提前计入好意思联储进一步降息的部分预期。但研究好意思联储降息尽头或到2.9%,股息差仍有眩惑力。

好意思债期限利差倒挂,短端利率过高阻拦港股股息率回到历史均值。面前恒生高股息率指数股息率(6.7%)高于好意思国灵验联邦基金利率(4.8%)190bp。外资赢得中国上市公司分成需交10%所得税而国债利息则免税(即股息差中60bp为税收因素)。研究税收因素以及股票相对债券还需要风险赔偿后,在面前利率环境下,咱们合计外资要求的合意股息率下限为6.0%把握。短端利率过高是阻拦港股股息率回到历史均值的主要原因。若好意思联储降息激动,则阻拦因素将会削弱致使舍弃。

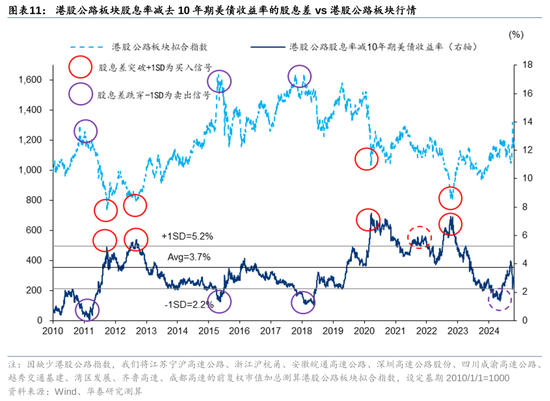

港股公路行情走到了什么位置?

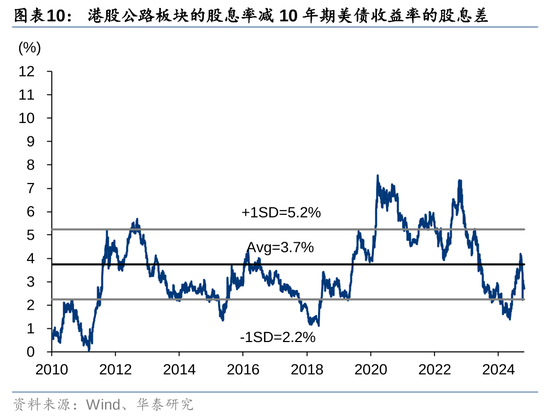

港股公路板块具有高股息特征,盈利与中国经济弱相关,而估值与好意思债利率相关。面前港股公路板块股息率(7.0%)高于历史核心(2014-2023均值为6.1%)90bp。港股公路板块股息率(7.0%)减10年期好意思债收益率(4.2%)的股息差为280bp,处于2014-2023均值(370bp)至负1倍措施差(220bp)之间。股息差自大,面前港股公路板块的股息率估值较面前好意思债收益率水平处于合理区间;若好意思联储进一步降息,估值才具有眩惑力。

港股公路板块Beta行情走到了什么位置?咱们使用港股公路板块股息率减去10年好意思债收益率得出股息差,当股息差冲破正1倍措施上限为买入信号,当股息差跌穿负1倍措施差为卖出信号。2011年于今,这个框架仅有两次信号无理,区分为2021年6月(疫情使公路盈利恶化)与2024年3月(好意思联储开启降息前夜),发生在基本面或无风险利率出现要紧变化之际。咱们合计板块本轮行情从2022年10月启动,2023年5月至9月因好意思联储降息预期松弛而回调,2023年10月至2024年6月主因中资南下加仓而高涨,2024年7月以来商场降息预期升温、9月降息周期开启驱动板块高涨。若将来好意思联储进一步降息,咱们合计港股公路板块的Beta行情仅行至中段,估值建设尚未末端。

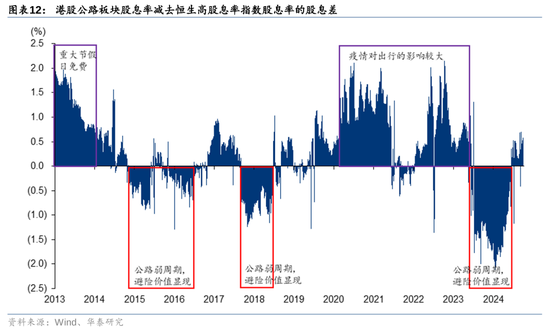

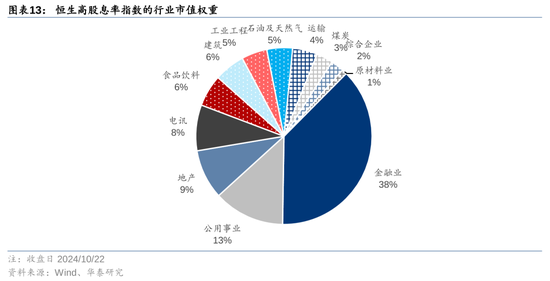

历史上,港股公路板块与恒生高股息率指数存在股息差,主因基本面或资金面变化引起估值扩展或收缩幅度不同。恒生高股息率指数的组成中,金融与地产权重接近一半,指数受经济周期的影响较大,而港股公路板块受经济周期的影响较小。如,2017年经济周期上行,港股公路板块与恒生高股息率指数的股息差为碰劲,主因前者估值彭胀速率慢于后者;2015年-2016年上半年经济周期下行,股息差为负值,主因公路板块具有弱周期性,避险价值浮现。自2012年Q4起,要紧节沐日高速公路对小客车免收通行费,盈利受损导致估值较低,使2013年股息差为碰劲。2020-2022年,新冠疫情对出行的负面影响较大,公路板块盈利受损,导致股息差为碰劲。

“资产荒”、AH价差驱动中资南下

“资产荒”演绎,港股公路AH价差处于高位

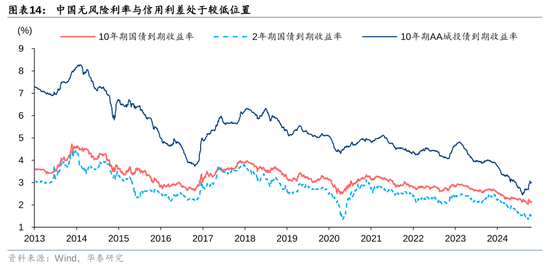

2024年以来,利率核心中继下行,信用利差收窄。银行解救所在化债经过中,信贷替代重迭城投严监管,加重“资产荒”。10年期国债利率从年头的2.6%裁汰至10下旬的2.1%把握;10年期AA城投债与疏通期限国债的信用利差从年头的118bp收窄至10月下旬的87bp把握。

相较于A股公路,港股公路估值更有眩惑力。中证红利全收益指数PE(TTM)估值处于2014年于今的47%分位数,而恒生高股息率指数PE(TTM)估值仅处于历史32%分位数。就公路板块而言,A股公路全收益指数自2023年以来已高涨43%,面前PE(TTM)估值处于历史61%分位数,估值处于历史偏高位置。港股公路股息率权贵高于A股,主要个股的A/H溢价率达到50%-90%,处于历史较高位置,港股估值更有眩惑力。华泰策略组合计,恒生AH溢价(HSAHP.HI)隐含的合理A/H溢价率波动区间为35%-45%。(《策略: 以AH溢价定相对行情空间》2024/9/22)。

关于内资,几许股息率有眩惑力?

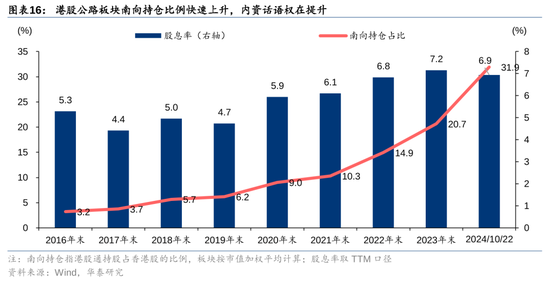

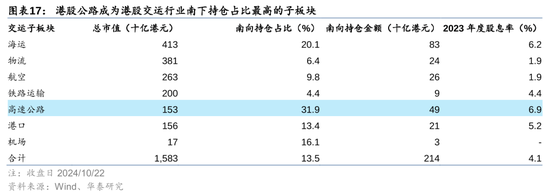

长线资金南下加仓港股高股息股票。恒生高股息率指数要素股的港股通合手股占香港股的比例从年头的14.9%增多至10/22的20.6%。港股公路板块的南向合手仓提高速率更快,其南向合手仓比例从年头的20.7%增多至10/22的31.9%。当今,港股公路板块已成为港股交驱动业南下合手仓占比最高的子板块。

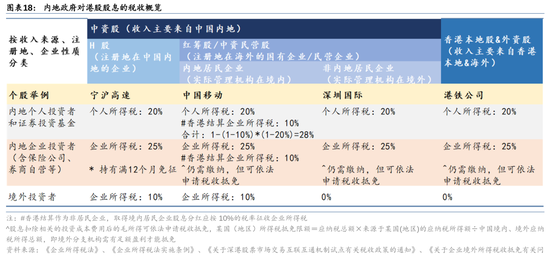

因中好意思利差倒挂,内资资金成本低于外资,内资对股息率的要求也低于外资。研究港股公路的日均成交额低于A股公路,以及港股资金面更复杂,内资机构投资港股公路时,需要在A股公路基础上赢得流动性风险赔偿。面前A股公路板块股息率TTM为4.0%,高于10年期国债收益率约180bp,也高于10年期AA级企业债收益率约90bp。关于投资港股公路,内资的信息分歧称性低于外资,在这方面要求的风险赔偿较低。另外,港股通红利税对不同内资机构有不同影响。内地公募基金通过沪深港通投资H股赢得股息有20%所得税,税率高于投资A股0-20%(取决于合手仓时辰),即0-80bp股息差应看成税率各异的赔偿。保障公司等内地企业投资者若合手仓时辰越过12个月,则投资H股赢得股息免征所得税,本色税率与投资A股一致。综上,在A股公路板块股息率基础上研究内资税率各异以及流动性风险赔偿,咱们合计内资投资港股高股息股票要求的合意股息率下限为5.0%。

保障公司欠配高股息股票,或为蹙迫增量资金

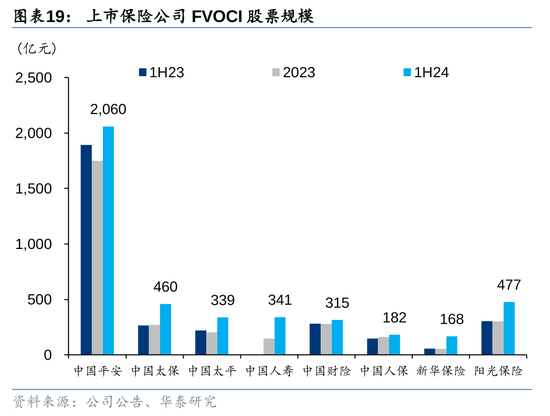

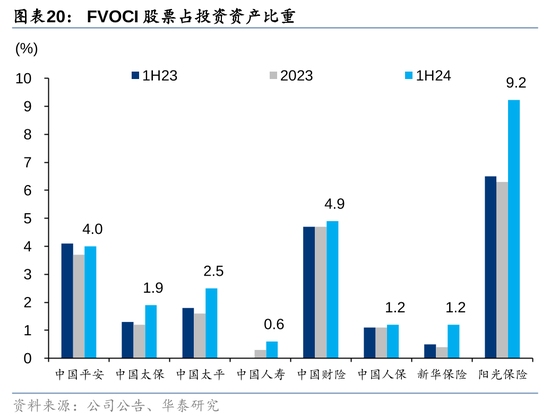

保障公司引申新管帐准则,金融资产“搬家”,何况欠配高股息资产(华泰保障组《险资的两种红利策略》 2024/9/24)。2023年起,上市保障公司罗致新的保障公约管帐准则IFRS 17与金融用具准则IFRS 9。中资保障公司过往以追求投资收益率为主要方向,通过可供出售资产(AFS)平滑盈亏。新管帐准则下,权利用具若遴选 FVOCI,分成仍计入利润,但公允价值变动和变现损益参加 OCI;若遴选 FVPL,分成与公允价值变动参加利润表。新管帐准则导致保障公司的利润波动加大。若保障公司将可供出售金融资产AFS分类为FVPL,或倾向于遴选低波动的蓝筹股;若分类为FVOCI,则保障公司更偏好高股息率股票。若合手股比例进一步上升,转为长期股权投资核算,则保障公司更偏好高ROE、事迹富厚的个股。24年中报数据自大,FVOCI股票的限制和确立比例不错看成保障公司“收息策略”的代表主义。1H24上市保障公司存量FVOCI股票环比增多了1139亿东谈主民币(不含中国财险),自大保障公司在增多“收息策略”确立限制。

若以长期投资为主义,保障公司合手有港股高股息的本色税率或与A股趋同。内地企业投资者(含保障公司、券商自营等)通过港股通投资H股赢得的股息,若纠合合手股时辰越过12个月,可照章豁免企业所得税。内地企业投资者投资A股赢得的股息,若纠合合手股时辰越过12个月,亦可照章豁免企业所得税。若内地企业投资者投资的是红筹股、中资民营股、香港腹地股、外资股赢得的股息,则“先征后抵”,税收抵免需要向各地税务局恳求。因此,若保障公司以长期确立的想路合手有港股并赢得股息,股息本色税率或与长期合手有A股赢得股息的本色税率附近。

面前港股公路板块A/H溢价率较高,或与H股流动性低于A股、资金成本各异、信息分歧称、投资者的税率各异、两市投资者不同的估值逻辑联系。但跟着南向合手仓占比耕作,咱们合计合理的A/H溢价率有望收窄,基于:

1)因国际降息、中资机构占比提高,两市投资主体的资金成本各异缩小;

2)中资机构投资中国企业,信息分歧称性较外资机构裁汰,要求风险赔偿下跌;

3)保障公司是蹙迫的边缘订价资金,以长期投资为主义,两市股息边缘税率趋同;

4)由于中资机构占比提高,两市投资者不同的估值逻辑趋同。

弱周期行业,财政彭胀亦故意好

地产和基建景气度影响公路货运需求

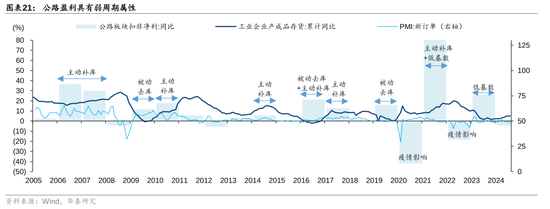

公路盈利具有弱周期属性,景气度与PMI新订单同步。在主动补库阶段,运输出产活跃度高,驱动公路板块盈利高涨。在主动去库阶段,运输出产活跃度低,公路板块盈利欠安。从主义看,公路板块的扣非净利增速与PMI新订单基本同步,当PMI新订单处于隆替线以上时,板块盈利景气度向好;当PMI新订单小于50时,板块盈利景气度较差。

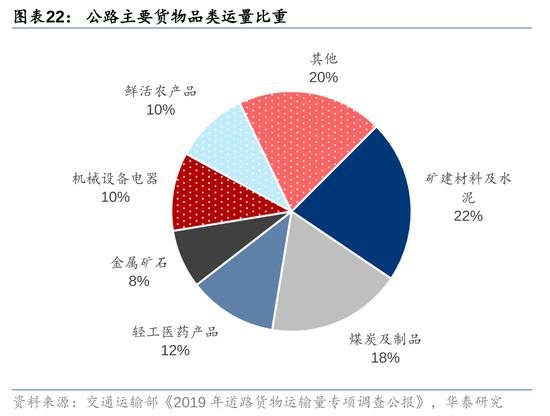

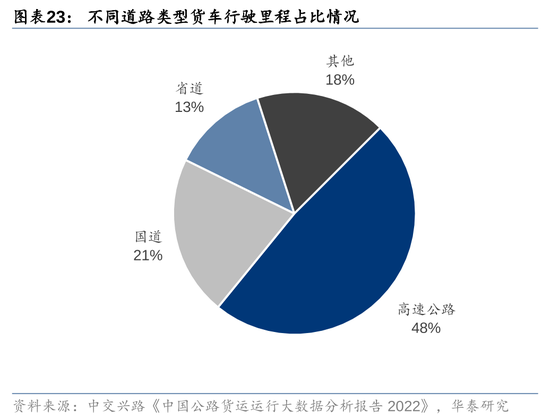

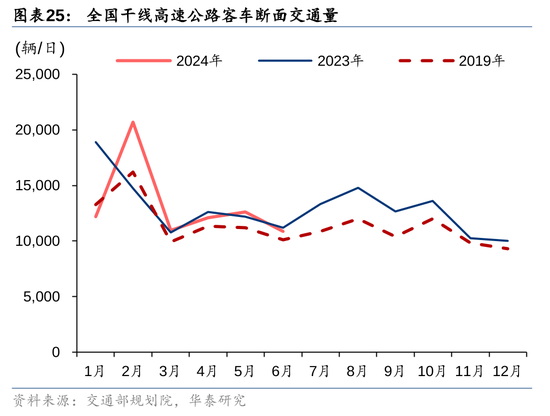

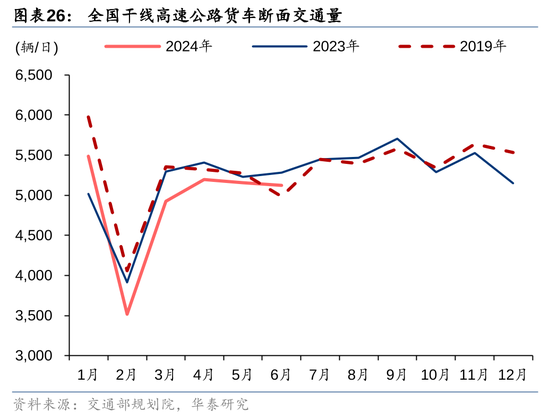

中国脉轮库存周期在底部已合手续较永劫辰。工业产成品存货在2023年三季度触底,随后处于底部延续于今。公路承担了多数巨额货品运输中长距离运输。矿建材料及水泥、煤炭及成品、金属矿石占公路货品盘活量近50%,因此,公路货运需求受到地产与基建景气度的影响。高速公路货车行驶里程占比约为一半。企业盈利预期放大高速公路货车流量波动。企业盈利预期弱,遴选削减物流开支,则驱动货车遴选行驶国省谈而非高速公路;反之,企业盈利预期强,遴选追求遣散而驱动货车更多遴选高速公路。据交通部筹画院,24年1-6月主线高速/庸俗公路货车断面交通量同比下跌1.7%/1.1%,主要与内需不及联系。

将来跟着财政彭胀战略发力,高速公路货车景气度有望底部回升。特出是所在政府专项债在8月、9月集中刊行后, 9月高速公路货车量已有边缘改善。交通部数据自大,7-8月高速公路货车通行量同比下跌1.5%(上半年同比增长2.5%),研究本年以来运距缩窄3%把握,咱们瞻望7-8月高速公路行业货车通行费同比下跌4.5%把握,与PMI的变化吻合。凭证交通部清楚的9月中上旬高速货车通行情况,咱们瞻望9月高速公路货车通行量同比0.3%把握,瞻望货车通行费同比下跌3%把握,9月景气度较7-8月环比改善。发改委在10.8国新办新闻发布会上示意,将加大宏不雅战略逆周期退换、扩大国内灵验需求、加大助企帮扶力度、推动房地产商场止跌回稳、提振本钱商场等。

收入与金钱预期影响自驾出行意愿

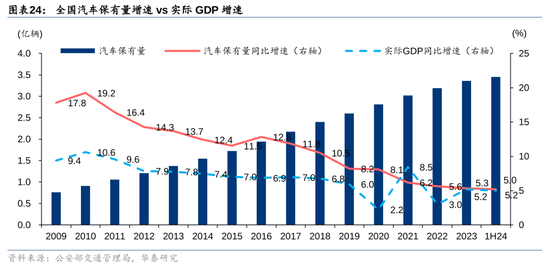

汽车保有量增长突显韧性。汽车销量是汽车保有量的前瞻主义,而汽车保有量则是高速公路车流量的前瞻主义(高速公路车流量=汽车保有量x出行频率,汽车销量=汽车保有量的一阶导数)。2024年1-8月宇宙乘用车销量同比增长3.3%(中汽协)。6月末汽车保有量(以乘用车为主)同比提高5.2%(公安部),汽车保有量与本色GDP的弹性系数仍为1倍把握,购车需求突显韧性。

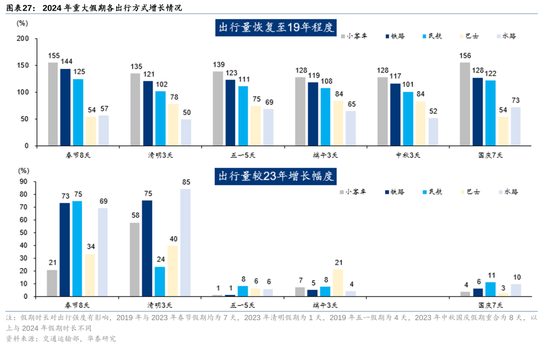

本年以来,住户出行更偏好于短途,低线城市出行意愿强于高线城市。据交通部筹画院,1-6月,宇宙主线高速客车断面交通量同比下跌1.5%,但庸俗公路客车交通量同比增长5.4%,响应短途出行占比提高。百度挪动指数自大,1-9月一二线城市挪动限制同比下跌5.8%,而三四五线城市挪动限制同比增长2.1%。节沐日自驾出行量增速与汽车保有量增速附近,响应节沐日低频的旅游省亲出行意愿较高。2024年6月末汽车保有量较2019年同期增长38%。本年以来要紧节沐日(春节、辉煌、五一、端午、中秋、国庆)小客车东谈主员出行量较2019年平均增长40%。但据交通部筹画院,1-6月主线高速客车断面交通量仅较2019年增长10%。主线高速客车增速却低于汽车保有量增速,响应平方高频的商务出行意愿偏弱。

住户收入与金钱预期影响出行频次,稳房地产相关战略或提振住户出行意愿。9月政事局会议初次提议,“要促进房地产商场止跌回稳”。地产、金融、财政畛域积极战略不绝出台,或能通过房价稳(金钱预期)、服务稳(收入预期)状貌传导并耕作住户出行意愿。

投资建议

研究估值眩惑力、盈利成长性、本钱开支筹画、分成富厚性、多元化策划风险,咱们在公路板块进行标的推选。

盈利富厚性存眷收购与改扩建节拍

公路板块共性为盈利有弱周期属性,个股因改扩建与收购节拍产陌生化。从周期位置看,积极的财政战略或提振2025年高速公路客货车流量,低利率环境下公路企业的财务用度也有量入为主空间,咱们瞻望2025年公路板块盈利录得郑重内生增长。高速公路行业罗致特准策划情势,港股公路上市公司主要路产剩余收费期在10年把握。为了延续收费期,上市公司遍及罗致改扩建与收购状貌赢得路产特准策划权。改扩建与收购节拍不同则使个股盈利推崇分化。高速公路改扩建工期经常为3~4年,施工期终末2年交通导改对车辆产生狭小分流,神色完工后车辆大幅回流,届时收费措施可能上调(各省战略不同),但折旧摊销和财务用度也将增多。收购公路神色经常能增厚盈利。

投资策略方面,咱们最看好引申路产收购的公司,阶段性避让路产到期的公司,对路产改扩建的情况需评估具体影响。

港股公路个股平均剩余收费期限为10年(按权利里程加权平均口径;适度2024年中报)。咱们测算了相关个股的2024E PE及股息率,据此得出从路产剩余收费期与市盈率的匹配程度看,估值相对低估的个股。

路产平均期限不错通过改扩建或者收购状貌提高。面前高速公路改扩建可延伸的最高收费期限着力2004年《收费公路处置条例》条件,即策划性高速公路最长收费期限为东部25年、中西部30年。值得存眷的是,收费公路处置条例(矫正)已纳入《国务院2024年度立法职责筹画》。本年4月,国度发改委发布了矫正后的《基础设施和公用做事特准策划处置见地》。新《见地》说起特准策划期限原则上不越过40年。若《收费公路处置条例》随从《见地》上调策划期限,则改扩建神色收益率有望提高,同期神色完工后每期折旧摊销与贷款送还限制有望下调,股权摆脱现款流有望增多,驱动公路企业的长期价值耕作。

收购方面,大多数公路上市公司为各省交通集团的上市平台,为“大集团+小公司”架构,存量路产引申资产证券化的空间较大。2023年末,我国高速公路通车总里程达到18.4万公里,而上市公司运营的高速公路里程仅2.3万公里,以里程策动的资产证券化率为12.5%。将来在国资愈加深爱市值处置与资产证券化考查的配景下,上市公司路产平均剩余期限可能通过收购资产而增多。不外,向大股东收购路产属于“被迫处置”,预期末端时点难以预测。咱们更看好依靠本身实力“主动处置”,合手续商场化收购路产的公司。

核心估值主义为股息率

相较于PE和PB,投资者在来去层面更深爱股息率主义。昔时10年,港股公路板块股息率的波动远小于PE和PB的波动。在判断估值眩惑力时,咱们主要对股息率进行个股横向比较,以及对比历史核心进行纵向比较。

横向来看,港股公路个股平均股息率在5.1%~9.2%(2014-2023年)。大市值公路股的股息率较低,享有一定溢价;小市值或者多元化公路股的股息率较高,长期有流动性折价与商场偏好估值折价。面前个股股息率遍及高于历史均值,主要因为国际利率处于高位。

咱们珍爱测算了个股的2024E股息率,和历史平均股息率,具体请见研报原文。

本钱开支与杠杆空间影响提分成才能

改扩建与收购路产波及投资支拨。将来三年行业本钱开支较重,咱们合计耕作分成比例的难度较大。同期,部分资产欠债率较高的公司可能有再融资需求。不外,将来跨过本钱开支岑岭后,咱们合计行业将来有进一步提高分成比例的潜在空间。

资金偏好影响对多元化业务的估值

具体分析请见研报原文。

风险教导

1)出行意愿下跌

若经济增速放缓,可能使住户出行意愿下跌,进而影响通行费收入推崇;制造业PMI合手续低于隆替线,则货运需求疲弱,货车流量难有起色。

2)路网变化超预期

若基础设施建设程度加速,可能使高铁和高速公路神色提前建成通车,对面前路网的车流量产陌生流影响。

3)本钱开支超预期

高速公路行业将来有较多改扩建神色,若本钱开支超预期,可能对现款流产生负面影响。

4)收费措施下调

若高速公路行业裁汰收费措施,可能对通行费收入产生负面影响。

5)分成比例下调

高速公路行业将来有较大本钱开支,若公司下调将来分成比例,对估值将产生负面影响。

6)收费公路处置条例矫正

若矫正后的收费公路处置条例出台,改扩建神色收费期可能冲破25年,则行业再投资收益率将权贵提高。

相关研报

研报:《港股公路投资,与以往有何不同?》2024年10月24日

沈晓峰 分析师 S0570516110001 | BCG366

林霞颖 分析师 S0570518090003 | BIX840

存眷咱们

华泰证券盘问所国内站(盘问Portal)

https://inst.htsc.com/research

看望权限:国内机构客户

华泰证券盘问所国际站

https://intl.inst.htsc.com/research

看望权限:好意思国及香港金控机构客户

添加权限请研究您的华泰对口客户司理

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张倩