湖北倍惠信息科技有限公司

湖北倍惠信息科技有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

转自:粤开志恒宏不雅

三季度GDP同比回落主要受7-8月负担,8月大致率是全年经济低点,9月事济在筑底回稳,表当今:房地产关连狡计虽然仍然负增长但降幅持续收窄;工业、服务业分娩狡计和投资、铺张狡计反弹,这源于前期“两重”“两新”、稳地产等计谋持续告成以及高期间产业的搭救。

跟着9月下旬以来一系列计谋的奉行,预期和信心彰着进步,股市、房地产商场活跃度上升,有意于建设住户资产欠债表;新一轮债务置换将有劲地缓解现时场地政府财政债务压力,提高场地政府发展经济的积极性和能力,因此计谋底、商场底、经济底或均已出现。

然则,现时中国经济仍处于周期性、结构性问题的交汇期,新旧动能转机需要一个经由,房地产占比拟高、高期间产业占比还不够,阶段性的阵痛依然存在;短期经济筑底回稳的基础需进一步夯实,这需要宏不雅计谋进一步发力、篡改力度进一步加强。其中,计谋方面,除退回务置换,财政计谋加翻开销力度是下阶段计谋的紧迫握手。篡改方面,央地关系尽快提高中央开销占比从而走出“场地财政出入矛盾-中央动荡支付范围持续提高”的轮回;篡改侦察机制,建立尽责免责轨制,提高轨制的包容性,充分开释微不雅主体活力;以法治范例“乱罚金”等恶化营商环境的步履,莳植邃密的营商环境,提高预期的详情趣。

一、三季度和9月事济数据的“事理之中”与“预思以外”

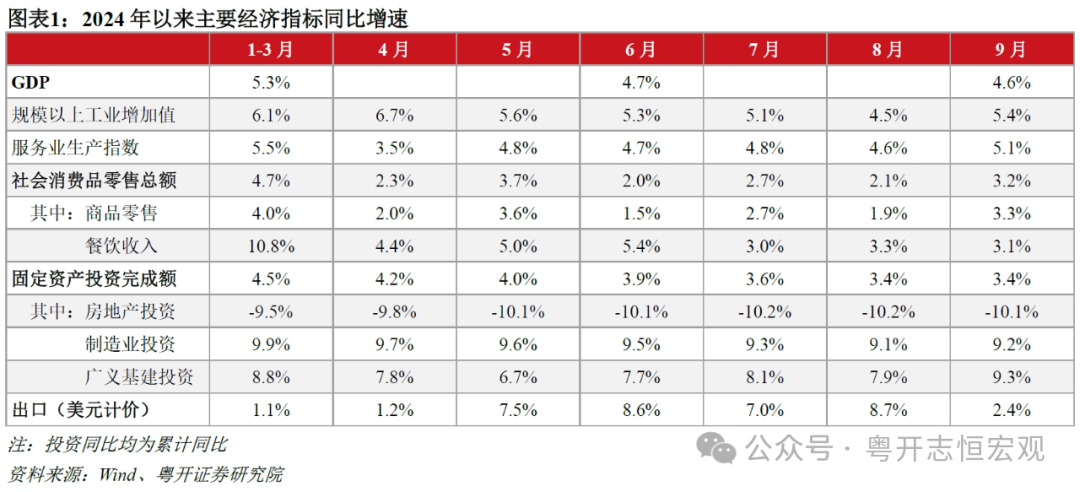

1、三季度GDP同比回落至4.6%,得当预期。二季度以来经济靠近一定下行压力,总需求不及、预期消极,房地产和老本商场偏低迷、场地财政紧平衡的问题持续突显。

值得精通的是,三季度口头GDP同比与二季度持平,均为4%,源于GDP平减指数降幅收窄0.1个百分点,背后是食物价钱飞腾带动CPI同比回升,但中枢CPI和PPI同比仍然走弱。10月18日,潘功胜行长在金融街论坛演讲中建议:“标的体系方面,将把促进物价合理回升行动紧迫考量,愈加选藏领会利率等价钱型调控用具的作用。”

2、9月事济增速超预期反弹,主如果前期计谋发力告成。汽车、家电等铺张品以旧换新,灵验提振住户铺张,9月社零铺张和商品零卖同比区分较上月上升1.1和1.4个百分点;政府债券刊行和使用进程加速,拉动中央和场地基建投资,1-9月广义基建投资累计同比拟1-8月上升1.4个百分点,场地财政关连的说念路运载业和大家设施搞定业投资累计同比降幅区分收窄0.4和1.2个百分点。

二、瞻望四季度经济加速规复,住户、房企、场地政府景况角落改善

2024年中国经济总体将呈V型走势:一季度开门红,二季度以来经济增速放缓,924一揽子金融新政和926政事局会议之后,商场预期和信心彰着提振,增量计谋逐渐落地告成,四季度经济将显赫回升。前三季度GDP同比区分为5.3%、4.7%和4.6%,四季度或能回升至5%附近,全年增速瞻望在4.8%-4.9%,基本终了5%附近的预期标的。5%附近不是一个数据点,而是一个数据区间,需要更多关爱的是背后的住户干事、企业盈利和政府收入。鉴于微不雅主体感受有所规复然则仍不彊、宏不雅数据企稳但还不够安逸,计谋仍需持续发力。

四季度经济加速规复的新增动能主要有:

第一,住户房贷等压力着落,铺张能力和意愿增强。存量房贷利率着落,收缩住户月供压力;铺张品以旧换新,量入为用住户购物开销、刺激增量需求,10月和11月社零铺张同比或不绝回升;老本商场回暖,住户财产性收入和资产欠债表改善,信心和预期增强。

第二,房地产商场止跌回稳,房企流动性压力缓解。房地产销售低迷是房企债务风险、房地产投资消极、场地政府财政收入下滑等问题的中枢。10月17日,住建部、财政部、当然资源部、东说念主民银行、金融监管总局等部门公布“四四二组合拳”,此外,设立收购存量地盘专项借债和再贷款、诓骗专项债收储地盘和收购存量商品房计谋也将尽快落地奉行。

第三,加力搭救场地化解政府债务风险,鼓舞场地从济急状态牵挂常态谋发展。化债压力在一定程度上制约了场地政府发展当地经济的能力和积极性,产生“收缩效应”。10月12日财政部在新闻发布会上晓示优化场地化债计谋,有助于促进场地基建和民生补短板,改善营商环境,重新激励场地经济活力。

三、经济规复仍靠近一些风险和挑战,财政计谋有必要实时尽力

外部来看,全球经济增速放缓、买卖摩擦加重、地缘政事冲突等身分可能对我国出口形成不利冲击。

里面来看,一方面,经济规复基础仍不安逸。举例9月餐饮收入同比却从8月的3.3%降至3.1%,标明住户铺张仍有待提振。另一方面,部分宏不雅计谋在落地奉行中或靠近微不雅制肘。举例部分结构性货币计谋用具受制于金融机构等微不雅主体积极性不高,未能充分领会成果,戒指6月末,3000亿元额度的保险性住房再贷款、800亿元额度的房企纾困专项再贷款、2000亿元额度的保交楼贷款搭救讨论,区分仅使用121、209和141亿元。

因此,下阶段财政计谋有必要进一步连接发力,并提前储备2025年的财政计谋。

风险教唆:外部冲击超预期、稳增长计谋超预期

目次

一、三季度GDP同比回落主要受7-8月负担,9月事济在前期计谋鼓舞下企稳回升

二、瞻望四季度经济加速规复,住户、房企、场地政府景况角落改善

三、经济规复仍靠近一些风险和挑战,财政计谋有必要实时尽力

正文

一、三季度GDP同比回落主要受7-8月负担,9月事济在前期计谋鼓舞下企稳回升

2024年中国经济总体将呈V型走势:一季度各部门和场地政府落实中央经济奇迹会议部署,提前发力和开工,计谋靠前,终了开门红;二季度以来,经济靠近一定下行压力,总需求不及、预期消极,房地产和老本商场偏低迷、场地财政紧平衡的问题持续突显;924一揽子金融新政和926政事局会议之后,商场预期和信心彰着提振,增量计谋逐渐落地告成,四季度经济将显赫回升。前三季度GDP同比区分为5.3%、4.7%和4.6%,四季度或能回升至5%附近,全年增速瞻望在4.8%-4.9%,基本终了5%附近的预期标的。

逐月来看,8月大致率是全年经济低点,9月事济出现积极变化,主要经济狡计角落改善,经济运行呈现出企稳回升态势,三季度GDP增速回落主要受7-8月负担。

其一,工业和服务业分娩加速。9月范围以上工业加多值和服务业分娩指数同比区分为5.4%和5.1%,较上月大幅回升0.9和0.5个百分点。现时经济的短板是需求不及,三季度工业产能诓骗率为75.1%,处于2017年以来同期最低。稳增长计谋作用下,9月内需回暖、预期好转,分娩也随之加速。

其二,以旧换新计谋灵验提振商品铺张。9月社零铺张同比大幅上升1.1个百分点至3.2%,其中商品零卖同比从前值1.9%升至3.3%,家电音像和汽车零卖额同比区分由3.4%和-7.3%升至20.5%和0.4%。8月,商务部等4部门印发《对于进一步作念好家电以旧换新奇迹的见知》,抵铺张者购买家电产物给予补贴。商务部宇宙度电以旧换新数据平台知道,戒指10月15日,2066.7万名铺张者央求,1013.4万名铺张者购买8大类家电产物1462.4万台,享受131.7亿元中央补贴,带动销售690.9亿元。8月,国度提高了新一轮汽车以旧换新补贴范例,最高可得到2万元补贴,各场地政府也推出了相应的补贴计谋。戒指10月7日,商务部汽车以旧换新平台收到补贴央求超127万份,带动新车销售额超1600亿元,其中新动力车补贴央求量占比超60%。

其三,政府债券刊行和使用进程加速,拉动中央和场地基建投资以及制造业投资。前年增发的1万亿元国债和本年刊行的超长久格番邦债加速使用,形成什物奇迹量;1-9月场地专项债刊行进程由1-8月的66.2%升至90%以上,同期扩大专项债投向领域和用作老本金范围。1-9月广义基建投资从7.9%升至9.3%,其中,中央财政主导的铁路运载业和水利搞定业投资累计同比区分由1-8月的16.1%和32.6%进一步加速至17.1%和37.1%,场地财政主导的说念路运载业和大家设施搞定业投资累计同比区分由1-8月的-2.8%和-4.7%回升至-2.4%和-3.5%。此外,中央安排3000亿元附近超长久格番邦债资金,从8月底、9月初开动,各场地陆续推出具体的操作方针,加力搭救要点领域开垦更新,进一步促进场地铺张品以旧换新,受此影响,1-9月制造业投资累计同比由9.1%回升至9.2%。

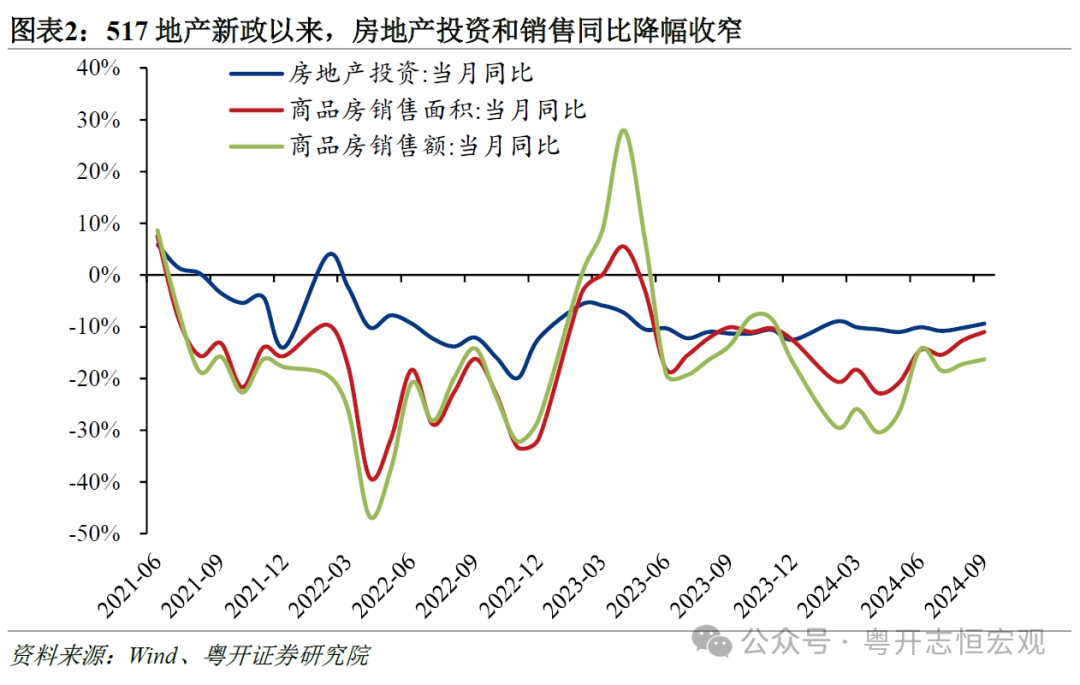

其四,房地产商场低迷对经济的负担有所缓解。517地产新政及各地持续调节优化房地产调控计谋,缩短了住户购房门槛和成本,更好搭救住户刚性和改善性住房需求;与此同期,二手房和新址持续“以价换量”,促进房地产商场牵挂平衡。9月房地产投资、销售面积和销售额同比降幅区分由10.2%、12.6%和17.2%收窄至9.4%、11%和16.3%。

其五,商场预期和信心改善,老本商场显赫回暖。924一揽子金融新政和926政事局会议灵验提振了商场信心和预期,10月18日较9月23日,上证指数和创业板指区分飞腾18.6%和43.4%,且点位均为近一年多的高点。此外,股市“赢利效应”眩惑住户赎回话应产物,转入证券保证金账户,助推9月M2同比上升0.5个百分点至6.8%。

二、瞻望四季度经济加速规复,住户、房企、场地政府景况角落改善

9月下旬以来,中央和各职能部门密集出台增量计谋,老本商场彰着回暖,社会预期和信心彰着提振,房地产商场愈加活跃,四季度经济动能在计谋作用下将显赫增强。

率先,住户房贷等压力着落,铺张能力和意愿增强。一是存量房贷利率着落,收缩住户月供压力。本次存量房贷利率着落,平均降幅在0.5个百分点附近,将惠及5000万户家庭、1.5亿住户,每年量入为用住户利息开销约1500亿元。10月LPR还将下行0.2-0.25个百分点,进一步减少利息开销。二是铺张品以旧换新,量入为用住户购物开销、刺激增量需求。对于本就有购买需求的住户,政府补贴量入为用了购物开销,从简资金可用于其他铺张;而对于原先莫得购买需求的住户,政府补贴缩短了商品价钱,会刺激部分潜在需求,加多商品零卖。类似“金九银十”“双十一”等紧迫铺张节点以及平台和企业让利,10月和11月社零铺张同比或不绝回升。三是老本商场回暖,住户财产性收入和资产欠债表改善,信心和预期增强。股市抵铺张的作用不单是是“钞票效应”,更紧迫的反应了商场对夙昔的预期和信心,影响住户的铺张意愿。前三季度住户平均铺张倾向(东说念主均铺伸开销占东说念主均可主宰收入比重)为66.7%,仍低于2019年同期的67.6%。

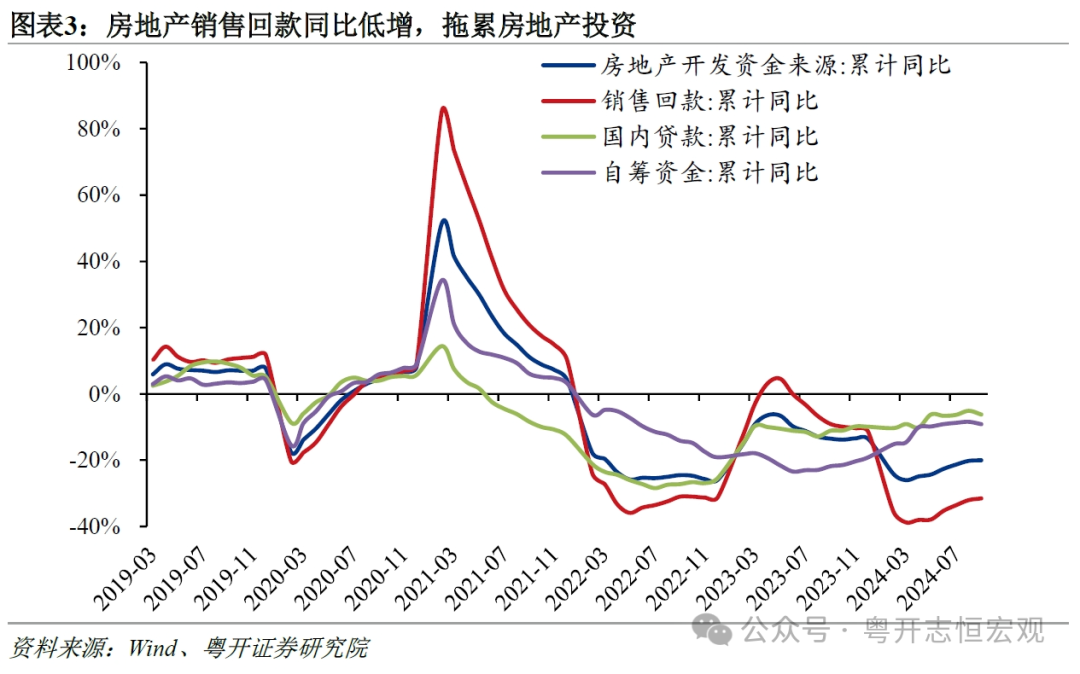

其次,房地产商场止跌回稳,房企流动性压力缓解。房地产销售低迷是房企债务风险、房地产投资消极、场地政府财政收入下滑等问题的中枢。1-9月房地产开发资金累计同比着落20%,其中销售回款、国内贷款、自筹资金累计同比区分着落31.6%、6.2%和9.1%;1-8月场地政府性基金收入累计同比着落23.5%,其中地盘出让收入累计同比着落25.4%。10月17日,住建部、财政部、当然资源部、东说念主民银行、金融监管总局等部门公布“四四二组合拳”:四个取消,因城施策取消限购、取消限售、取消限价、取消粗拙住宅和非粗拙住宅范例;四个缩短,缩短住房公积金贷款利率、缩短住房贷款的首付比例、缩短存量贷款利率、缩短“卖旧买新”换购住房的税费包袱;两个加多,通过货币化安置等款式,新增奉行100万套城中村篡改和危旧房篡改,年底前,将“白名单”款式的信贷范围加多到4万亿。此外,设立收购存量地盘专项借债和再贷款、诓骗专项债收储地盘和收购存量商品房计谋也将尽快落地奉行。

临了,加力搭救场地化解政府债务风险,鼓舞场地从济急状态牵挂常态谋发展。化债压力在一定程度上制约了场地政府发展当地经济的能力和积极性,产生“收缩效应”。10月12日财政部在新闻发布会上晓示:“2024年以来,经执行关连要道,财政部还是安排了1.2万亿元债务名额搭救场地化解存量隐性债务和消化政府拖欠企业账款。为了缓解场地政府的化债压力,除每年不绝在新增专项债名额中特意安排一定例模的债券用于搭救化解存量政府投资款式债务外,拟一次性加多较大范围债务名额置换场地政府存量隐性债务,加鼎力度搭救场地化解债务风险。”场地化债压力收缩,有助于加速场地基建和民生补短板,改善营商环境,重新激励场地经济活力。

三、经济规复仍靠近一些风险和挑战,财政计谋有必要实时尽力

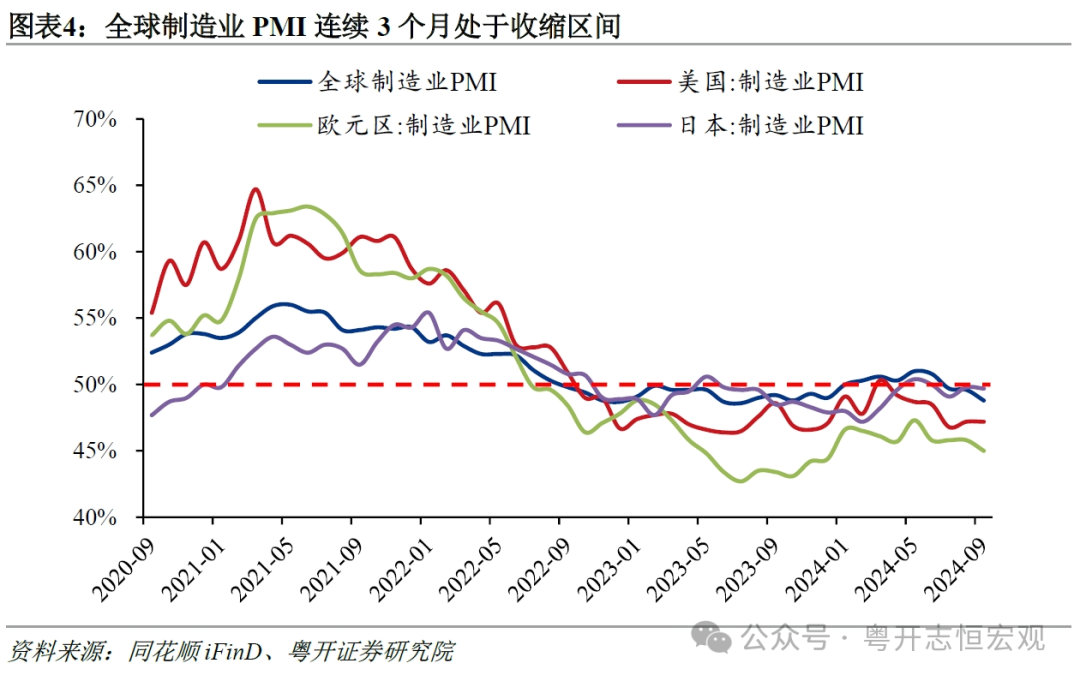

外部来看,全球经济增速放缓、买卖摩擦加重、地缘政事冲突等身分可能对我国出口形成不利冲击。9月全球制造业PMI降至48.8%,流畅3个月低于枯荣线,好意思欧日制造业PMI也均处于收缩区间。9月我国出口同比回落至2.4%,诚然有极点天气等短期身分扰动,外需放缓亦然紧迫原因之一。11月好意思国将举行总统大选,若特朗普当选,“好意思国优先”和加征关税将对全球经贸行径产生严重冲击,中国也将深受影响。此外,俄乌、巴以等地缘政事弥留场合延宕,胁迫海外经济规律和安全,对我国出口带来省略情趣。

里面来看,一方面,经济规复基础仍不安逸。举例,虽然9月商品零卖同比在铺张品以旧换新计谋刺激下彰着回升,但餐饮收入同比却从8月的3.3%降至3.1%,1-9月服务零卖额累计同比由1-8月的6.9%降至6.7%,标明住户铺张仍有待提振。

另一方面,部分宏不雅计谋在落地奉行中或靠近微不雅制肘。举例,部分资不抵债的房地产款式难以通过“白名单”或并购重组等商场化款式终了保交房,可能需要场地财政赐与“兜底”,但场地财政又靠近紧平衡;部分结构性货币计谋用具受制于金融机构等微不雅主体积极性不高,未能充分领会成果,戒指6月末,3000亿元额度的保险性住房再贷款、800亿元额度的房企纾困专项再贷款、2000亿元额度的保交楼贷款搭救讨论,区分仅使用121、209和141亿元。

靠近现时局面,货币金融计谋等逐渐落地,并已极大程度提振了信心和预期,老本商场持续飞腾,这有意于冲破“实体经济低迷-预期低迷-老本商场低迷”的负向轮回。

然则,短期经济筑底回稳的基础需进一步夯实,这需要宏不雅计谋进一步发力、篡改力度进一步加强。其中,计谋方面,除退回务置换,财政计谋加翻开销力度是下阶段计谋的紧迫握手。

篡改方面,央地关系尽快提高中央开销占比从而走出“场地财政出入矛盾-中央动荡支付范围持续提高”的轮回;篡改侦察机制,建立尽责免责轨制,提高轨制的包容性,充分开释微不雅主体活力;以法治范例“乱罚金”等恶化营商环境的步履,莳植邃密的营商环境,提高预期的详情趣。

分析师:罗志恒,执业编号:S0300520110001

分析师:马家进,执业编号:S0300522110002

免责声明:]article_adlist-->本公众号不是粤开证券股份有限公司(以下简称“本公司”)讨论求教的发布平台,本公众号所载本体均来自于本公司讨论院已持重发布的讨论求教,本公众号不承诺在第一时刻转载关连本体,任何好意思满的讨论不雅点,应以本公司https://www.ykzq.com/ 网站设定权限刊载的好意思满求教为准。

本公众号所载的沿途本体只供参考之用,投资者须自行证明我方具备表露证券讨论求教的专科能力,保持自己的独处判断,不应以为本公众号的本体不错取代我方的独处判断。在职何情况下本公众号并不组成对投资者的投资建议,并非行动买卖、认购证券或其它金融用具的邀请或保证,本公司分歧任何东说念主因使用本公众号发布的任何本体所产生的任何径直或曲折示寂或与此关联的其他示寂承担任何使命,本公众号所说起的任何证券均可能含有紧要的风险,投资者需自行承担依据本公众号发布的任何本体进行投资方案可能产生的一切风险。

本公众号所载本体均反应的是所摘抄的讨论求教的讨论不雅点,本公司不错发布其他与本公众号本体不一致或有不同论断的讨论求教,亦可因使用不同的假定和范例、继承不同不雅点和分析步伐而与本公司其他部门在制作类似的其他材料时的不雅点不同或者相背,本公司并不承担教唆本公众号投资者精通上述其他材料的使命。本公众号中所载本体不组成对任何东说念主的投资建议。本公司并分歧其他网站和种种媒体转载、摘编的本公司求教负责。在职何情况下,本公司分歧任何东说念主因使用本公众号中的任何本体所引致的任何示寂负任何使命。本公众号所载本体的版权归本公司统共,本公司对本公众号保留一切法律职权。投资者对本公众号发布的统共本体(包括笔墨、影像等)的复制、转载,均需注明“粤开证券讨论”的出处,且不得对本公众号所载本体进行任何有悖情愿的援用、删省和修改。如因侵权步履给本公司变成任何径直或曲折的示寂,本公司保留讲求一切法律使命的职权。

本公众号发布的不雅点和信息仅供本公司专科投资者客户及风险承受能力为稳健型、积极型、激进型的粗拙投资者客户(以下统称客户)参考,好意思满的投资不雅点应以本公司讨论院发布的好意思满求教为准。本公众号难以建设访谒权限,若您并非本公司客户,请取消订阅、禁受或使用本公众号中的任何信息,若给您变成未便,敬请原宥。本公司不会因为关爱、收到或阅读本公众号推送本体而视关连东说念主员为客户。

感谢诸君一又友关爱,由于弗成抗力等各式原因,咫尺的公众号存在失联风险,敬请关爱底下备用号。若本公众号失联,将实时启动“持志以恒2020”。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP